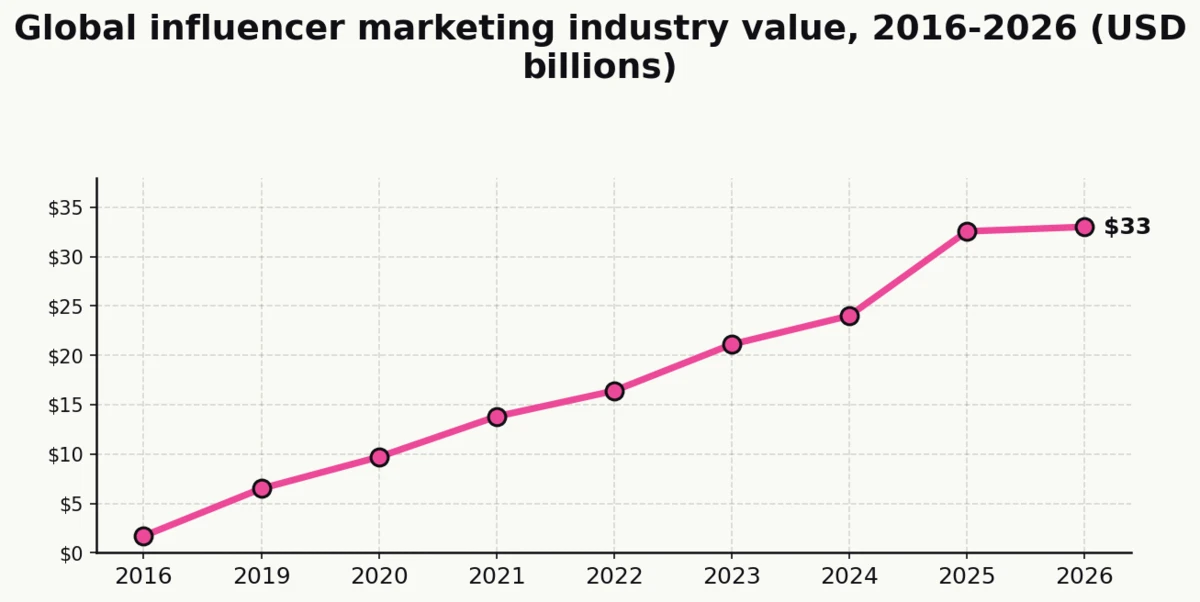

Die globale Influencer-Marketing-Branche ist auf Kurs, 2026 die Marke von 33 Milliarden US-Dollar zu erreichen, fast zwanzigmal so viel wie noch vor einem Jahrzehnt, und die Beträge, die Marken dafür ausgeben, werden immer größer.

Fast neun von zehn US-Marketern setzen inzwischen auf Influencer-Kampagnen, die durchschnittliche Marke arbeitet mit einem ganzen Pool von Creators statt mit einer einzelnen Star-Verpflichtung, und aus einem Testbudget-Posten ist eine feste Größe auf den meisten Mediaplänen geworden. Zugleich berichten knapp sechs von zehn Marken, im vergangenen Jahr in irgendeiner Form auf Betrug gestoßen zu sein, und wie viel diese Ausgaben tatsächlich zurückbringen, schwankt je nach Plattform und Creator-Stufe nach wie vor enorm.

Im Folgenden finden Sie den aktuellsten Überblick darüber, wo die Kategorie 2026 steht: Marktgröße und Wachstum, die Verschiebung zwischen den Plattformen, die wachsende Kluft zwischen Nano- und Mega-Creators, wie Verbraucher sich tatsächlich verhalten und wie Creators inzwischen bei Live-Markenaktivierungen auftreten (der Aspekt, den die meisten etablierten Statistikseiten übersehen).

Die wichtigsten Influencer-Marketing-Statistiken (Auswahl der Redaktion)

- 33 Milliarden US-Dollar – prognostizierte Größe der globalen Influencer-Marketing-Branche im Jahr 2026, gegenüber 24 Milliarden US-Dollar im Jahr 2024 und 1,7 Milliarden US-Dollar im Jahr 2016.

- 86 % der US-Marketer haben 2025 eine Influencer-Kampagne durchgeführt.

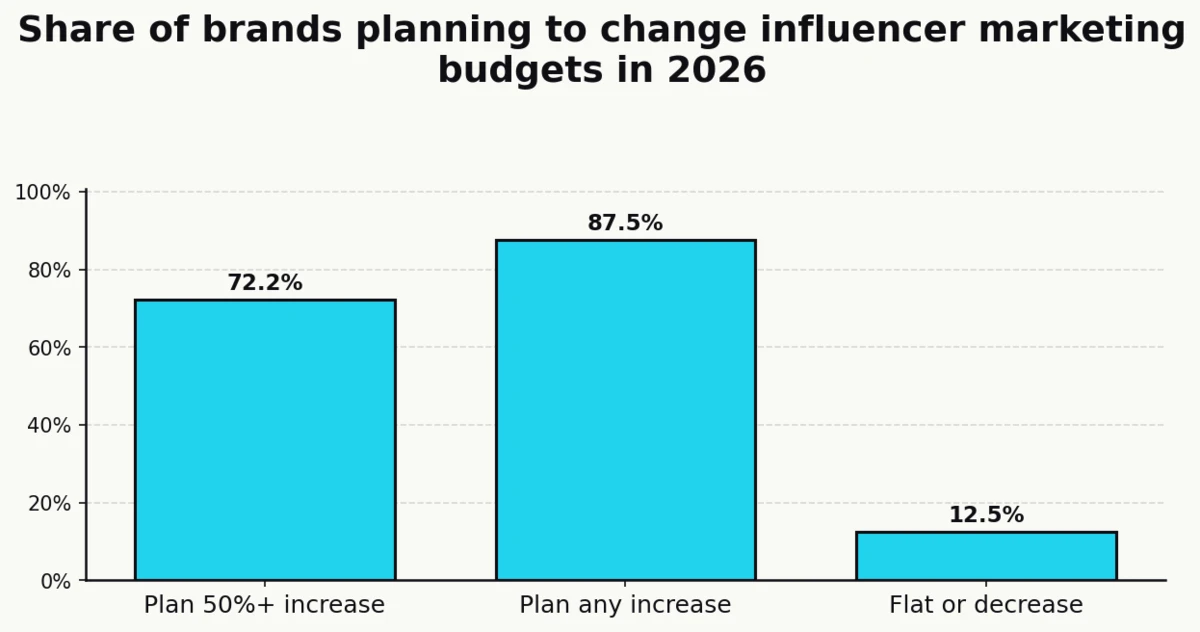

- 72,22 % der Marken planen, ihr Influencer-Marketing-Budget 2026 um 50 % oder mehr zu erhöhen.

- 31 % der Marken nennen TikTok inzwischen als ihre bevorzugte Influencer-Plattform, dicht gefolgt von Instagram und YouTube.

- 2,53 % durchschnittliche Engagement-Rate bei Instagram-Nano-Influencern, fast dreimal so hoch wie die 0,92 % bei Mega-Influencern mit mehr als einer Million Followern.

- 59,8 % der Marken berichteten 2024 von irgendeiner Form von Influencer-Betrug, gegenüber 55 % ein Jahr zuvor.

- 69 % der Verbraucher vertrauen der Empfehlung eines Freundes, Familienmitglieds oder Influencers mehr als einer direkten Markenbotschaft.

- 61 % der Verbraucher finden inzwischen nahbare Creators am ansprechendsten; nur noch 11 % bevorzugen prominente Influencer.

- 87,68 % der TikTok-Influencer gehören zur Nano-Stufe mit weniger als 10.000 Followern.

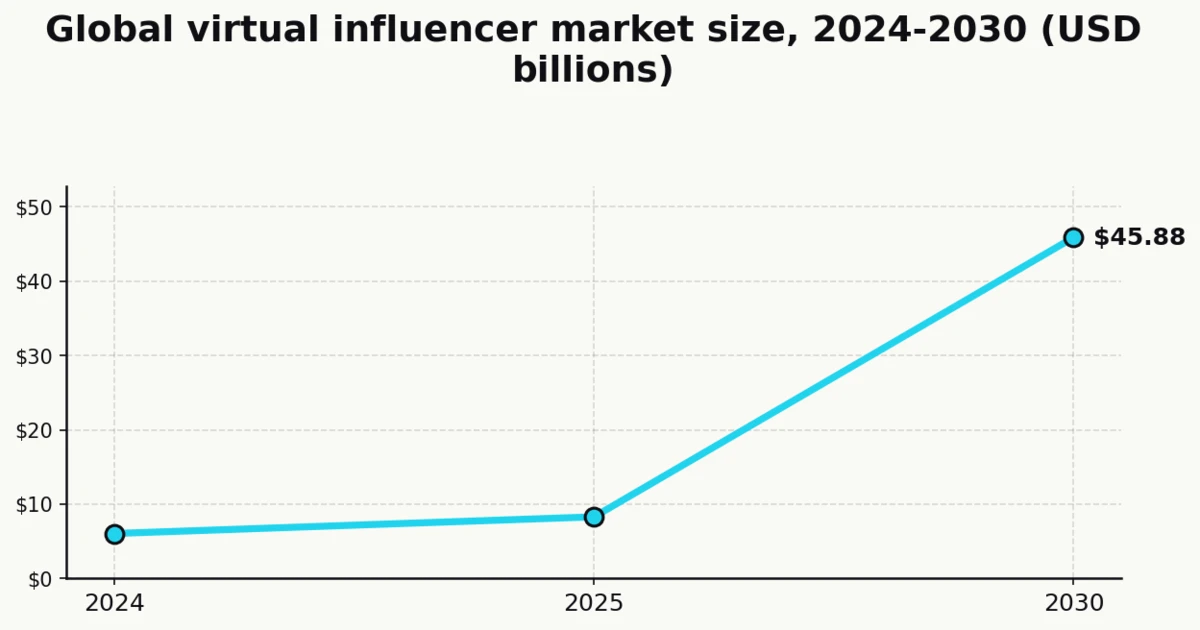

- 45,88 Milliarden US-Dollar – prognostizierter Wert des weltweiten Marktes für virtuelle Influencer bis 2030 bei einer durchschnittlichen jährlichen Wachstumsrate von 40,8 %.

Marktgröße und Wachstum

Nach einem Kalenderjahr 2024 mit 24 Milliarden US-Dollar geht die Kategorie Influencer-Marketing mit weiterhin zweistelligem Wachstum ins Jahr 2026. Der Budgetposten ist längst keine experimentelle Zuteilung mehr. Er steht auf den meisten Mediaplänen von Konsumentenmarken gleichberechtigt neben Paid Search, Paid Social und Display und taucht zunehmend auch in B2B-Plänen auf.

Die Kategorie ist zudem Teil einer weit größeren Creator Economy, die Investmentbanken inzwischen im Bereich mehrerer Hundert Milliarden US-Dollar verorten. Influencer-Marketing ist der Ausschnitt, in den Marken echtes Paid-Media-Budget stecken, und jede seriöse Prognose zeigt nach oben.

Die globale Influencer-Marketing-Branche soll 2026 die Marke von 33 Milliarden US-Dollar erreichen (Influencer Marketing Hub)

Der 2026 Benchmark Report des Influencer Marketing Hub, der auf einer Befragung von rund 3.000 markenseitigen Marketern und Agenturpartnern beruht, prognostiziert die Branche für 2026 auf 33 Milliarden US-Dollar, das Neunzehnfache des Werts von 2016, als die Kategorie mit gerade einmal 1,7 Milliarden US-Dollar bewertet wurde.

Die Wachstumskurve verläuft bemerkenswert stetig. Die mehrjährige Reihe des IMH beziffert die Branche auf 9,7 Milliarden US-Dollar im Jahr 2020, 21,1 Milliarden US-Dollar im Jahr 2023, 24 Milliarden US-Dollar im Jahr 2024 und 32,55 Milliarden US-Dollar im Jahr 2025 vor der diesjährigen Aktualisierung. Genau diese Beständigkeit macht die Kategorie zitierfähig: Jedes Jahr klettert die Schlagzeilenzahl nach oben, und jedes Jahr greifen Journalisten, Analysten und Fachpresse sie auf.

Die Budgets spiegeln diese Entwicklung wider. 85,8 % der Marken planen inzwischen ein eigenes Influencer-Marketing-Budget ein, gegenüber rund 37 % im Jahr 2017, und 72,22 % der befragten Marken wollen dieses Budget 2026 um 50 % oder mehr anheben.

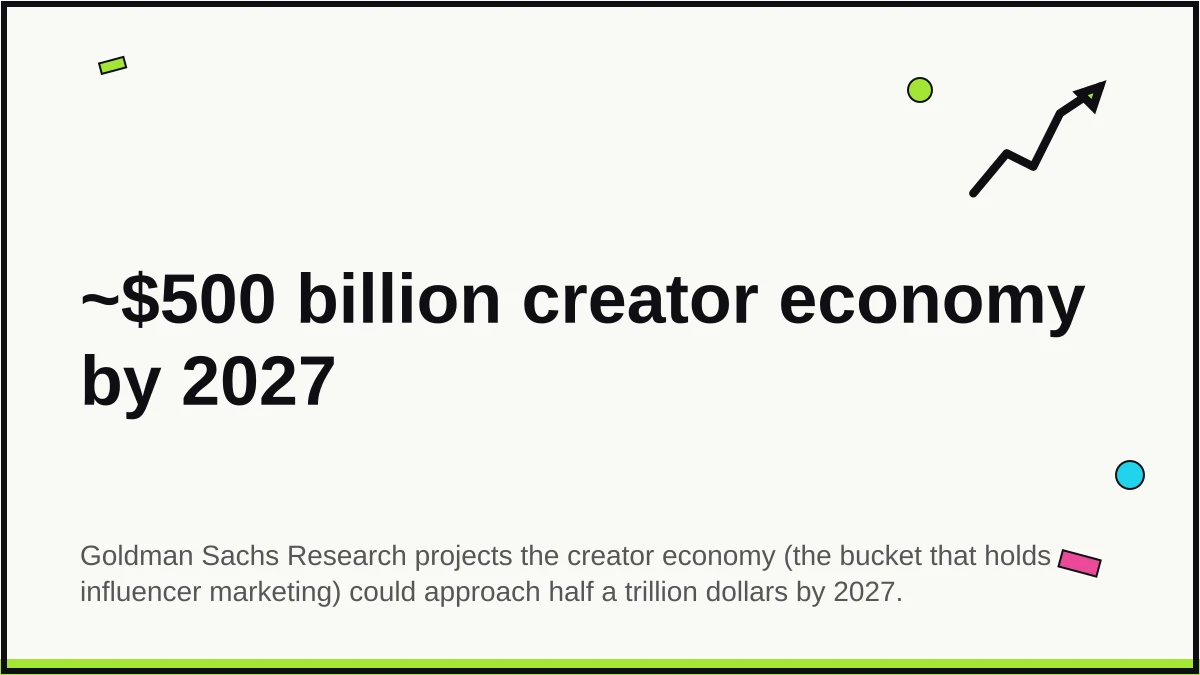

Die Creator Economy könnte bis 2027 auf eine halbe Billion US-Dollar zusteuern (Goldman Sachs)

Goldman Sachs Research prognostiziert, dass die gesamte Creator Economy, eine breitere Kategorie, die Markendeals, direkte Plattformauszahlungen, Merchandise und Abo-Einnahmen umfasst, bis 2027 auf 500 Milliarden US-Dollar zusteuern könnte, ausgehend von einer Basis von rund 250 Milliarden US-Dollar.

Influencer-Marketing ist der Teil dieser Summe, in dem Marken Paid-Media-Budget für Creator-Partnerschaften ausgeben. Es macht derzeit rund 10 % der gesamten Creator Economy aus und ist der Ausschnitt, der für CMOs am sichtbarsten ist, die einen Budgetposten in der GuV verteidigen müssen.

Der Markt für virtuelle Influencer soll bis 2030 auf 45,88 Milliarden US-Dollar wachsen (Grand View Research)

Grand View Research beziffert den Markt für virtuelle Influencer 2024 auf 6,06 Milliarden US-Dollar, der bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate von 40,8 % ab 2025 auf 45,88 Milliarden US-Dollar anwächst.

Auf Nordamerika entfallen mehr als 42 % des Umsatzes von 2024, und auf Human-Avatar-Formate (digitale Personas, die realen Menschen ähneln) entfallen 68 % des Marktes. Die Kategorie ist neben dem Marketing mit menschlichen Influencern noch klein, doch kein anderes Teilsegment wächst auch nur annähernd mit 40 % pro Jahr.

26 % der Marketer stecken inzwischen mehr als 40 % ihres gesamten Marketingbudgets in Influencer-Partnerschaften (Sprout Social)

Die 2025-Studie von Sprout Social ordnet mehr als ein Viertel der Marketer der Gruppe mit hoher Konzentration zu, die den Großteil ihres Paid-Media-Budgets in Creators lenken. Ein solcher Anteil wäre 2020 noch undenkbar gewesen, als die durchschnittliche Marke Influencer-Marketing noch als experimentellen Ausschnitt des Social-Media-Budgets behandelte.

Am stärksten ausgeprägt ist diese Konzentration in den Bereichen Konsumgüter, Mode, Beauty und Gaming, wo Creator-Partnerschaften klassisches Paid Social bei der zugeschriebenen Conversion-Rate und den Kosten pro Akquise inzwischen übertreffen. In diesen Branchen hat sich die Frage von „Sollten wir Creators hinzunehmen?“ zu „Was bleibt überhaupt noch für Nicht-Creator-Kanäle?“ gewandelt.

Quellen: Influencer Marketing Hub, Goldman Sachs, Grand View Research, Sprout Social.

Verbreitung und Markennutzung

Influencer-Marketing hat sich vom experimentellen Testbudget zum Pflichtkanal entwickelt. Die Nutzung hat dieses Jahr eine überwältigende Mehrheit erreicht, und der Anteil der Marken, die Kampagnen mit einem ganzen Pool von Creators statt einer einzelnen Star-Verpflichtung fahren, steigt weiter.

86 % der US-Marketer haben 2025 eine Influencer-Kampagne durchgeführt (Sprout Social)

Die 2025-Analyse von Sprout Social beziffert die Nutzung unter US-Marketern auf 86 %, hoch genug, dass „Macht Ihre Marke Influencer-Marketing?“ in der Ausschreibung einer Mediaagentur keine sinnvolle Ausschlussfrage mehr ist. Die Arbeitsannahme lautet: ja.

Aufschlüsselungen nach Geschäftsmodell zeigen, dass 57,6 % der Marken mit Influencer-Programmen laut Berichten des Influencer Marketing Hub zugleich einen Direct-to-Consumer-E-Commerce-Shop betreiben. Dieser enge Zusammenhang zwischen Influencer-Ausgaben und zurechenbaren Umsätzen ist einer der Hauptgründe, warum die Kategorie auch durch die DTC-Korrektur der Jahre 2022 bis 2024 weiter wuchs.

Innerhalb der Marketingorganisation führen inzwischen 66,33 % der Marken ihre Influencer-Programme laut derselben Umfragereihe des Influencer Marketing Hub inhouse statt über eine Agentur. Eine Inhouse-Mehrheit von fast zwei Dritteln ist für sich genommen ein Zeichen der Reife der Kategorie: Marken bauen die Kompetenz intern auf, sobald der Budgetposten dauerhaft ist.

62,4 % der Marken setzen inzwischen 10 oder mehr Influencer pro Kampagne ein (Influencer Marketing Hub)

Die Zeiten der einzelnen Promi-Empfehlung neigen sich dem Ende zu. Laut Daten des Influencer Marketing Hub setzen inzwischen fast zwei Drittel der Marken mit Influencer-Programmen einen Pool von zehn oder mehr Creators pro Kampagne ein, und Sprout Social ergänzt, dass 52 % der B2C-Unternehmen in einem beliebigen Quartal konkret mit 6 bis 10 Influencern gleichzeitig arbeiten.

Pool-basierte Kampagnen verteilen das Risiko über mehrere Creator-Stufen: ein Makro-Influencer für die Reichweite plus ein Long Tail aus Mikro- und Nano-Creators für Engagement und Kosteneffizienz. 47,4 % der Marken geben nach wie vor weniger als 10.000 US-Dollar pro Jahr für Influencer-Marketing aus, was bestätigt, dass die meisten Programme klein sind, obwohl die Kategorie in Summe die Marke von 30 Milliarden US-Dollar überschreitet.

Quellen: Sprout Social, Influencer Marketing Hub.

ROI und Kampagnen-Performance

Ein Jahrzehnt an Benchmark-Daten zeigt inzwischen, dass Influencer-Marketing einen Großteil des Paid Social beim Earned Media Value übertrifft. Die Messung ist in der Kategorie nach wie vor uneinheitlich, doch der Anteil der Marken, die sich einer Messung gänzlich verweigern, schrumpft von Jahr zu Jahr.

Branchenaggregatoren beziffern den durchschnittlichen Earned Media Value auf 6,50 US-Dollar je 1 US-Dollar Einsatz im Influencer-Marketing (Influencer Marketing Hub)

Mehrere Branchenaggregatoren beziffern den durchschnittlichen Earned Media Value unter Berufung auf die (kostenpflichtige) Benchmark-Methodik des Influencer Marketing Hub auf 6,50 US-Dollar je eingesetztem 1 US-Dollar für Creator-Partnerschaften, wobei bei Kampagnen im obersten Quartil bis zu 18 US-Dollar je US-Dollar berichtet werden.

Der Vorbehalt ist wichtig: Earned Media Value ist nicht dasselbe wie Return on Investment. EMV ist eine Bruttoaufmerksamkeits-Kennzahl, die die Kosten einer gleichwertigen bezahlten Reichweite schätzt, keine finanzielle Nettorendite nach Produktion, Honoraren und Rabattcodes. Mit Bedacht eingesetzt, bleibt er der meistzitierte Benchmark, um Influencer-Ausgaben auf Augenhöhe mit anderen Kanälen zu vergleichen.

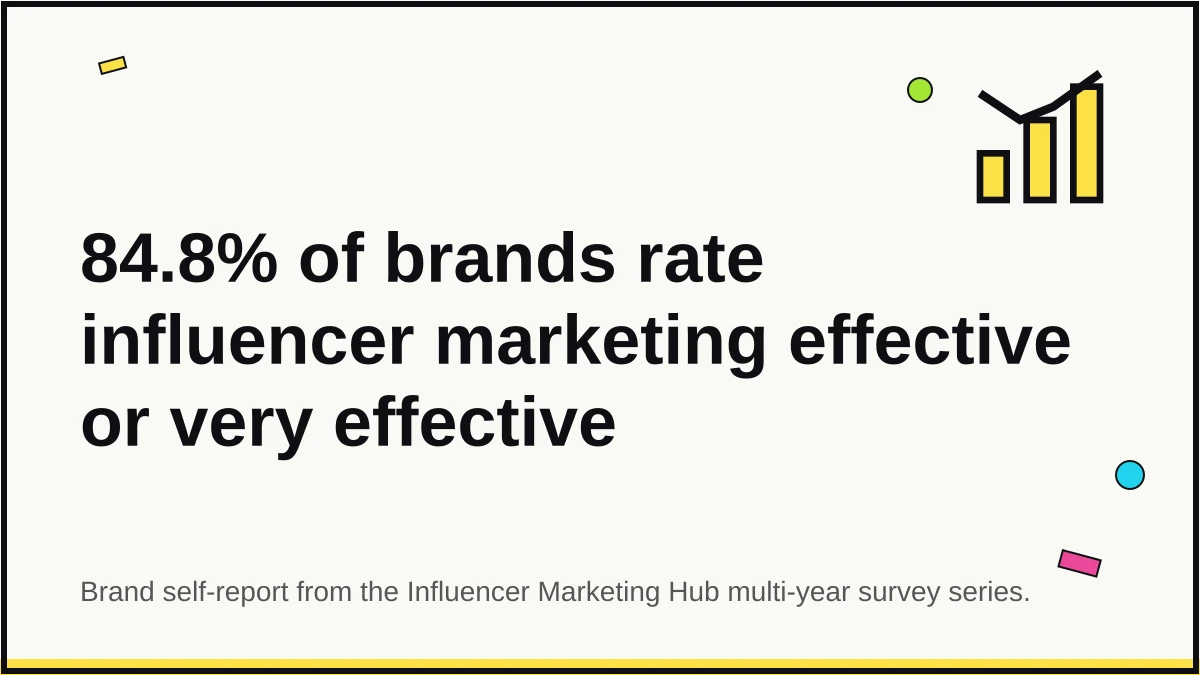

Auf der Stimmungsseite ergeben die markenseitigen Umfragen des Influencer Marketing Hub, dass 84,8 % der Marken den Kanal als „effektiv“ oder „sehr effektiv“ einstufen und 83,8 % angeben, dass über Creator-Kampagnen gewonnene Kunden hochwertiger sind als jene aus anderen bezahlten Kanälen. Die Zahlen beruhen auf Selbstauskunft, doch die Richtung ist über mehrere Jahresstichproben hinweg stabil geblieben.

36 % der Marketer sagen, dass Influencer-Content in sozialen Medien besser abschneidet als markeneigener Content (Linqia)

Laut Sekundärberichten über den (kostenpflichtigen) 2023 State of Influencer Marketing Report von Linqia sagt inzwischen mehr als ein Drittel der Marketer, dass Creator-Content in sozialen Medien besser abschneidet als die Inhalte, die ihre eigenen Marken produzieren. Die Zahl zirkuliert bei Aggregatoren breit mit einheitlicher Quellenangabe, auch wenn das zugrunde liegende PDF hinter einer Download-Schranke liegt.

Der Vorteil zeigt sich an zwei Stellen: beim laufenden In-Feed-Engagement auf Creator-Posts (das häufig das Engagement vergleichbarer Inhalte über den Markenkanal verdoppelt) und in der Langlebigkeit von Creator-Assets über mehrere Wiederverwertungszyklen hinweg (Stories, Shorts und B-Roll, die bezahlte Kampagnen noch Monate nach dem ursprünglichen Post speisen).

Quellen: Influencer Marketing Hub, Linqia.

Performance von Mikro- vs. Makro-Creators

Die langanhaltende Verschiebung von Promi-Empfehlungen hin zu Mikro- und Nano-Creators hat sich 2024 und 2025 erneut beschleunigt. Die Engagement-Raten erklären den größten Teil dieser Bewegung: Kleinere Zielgruppen schenken mehr Aufmerksamkeit.

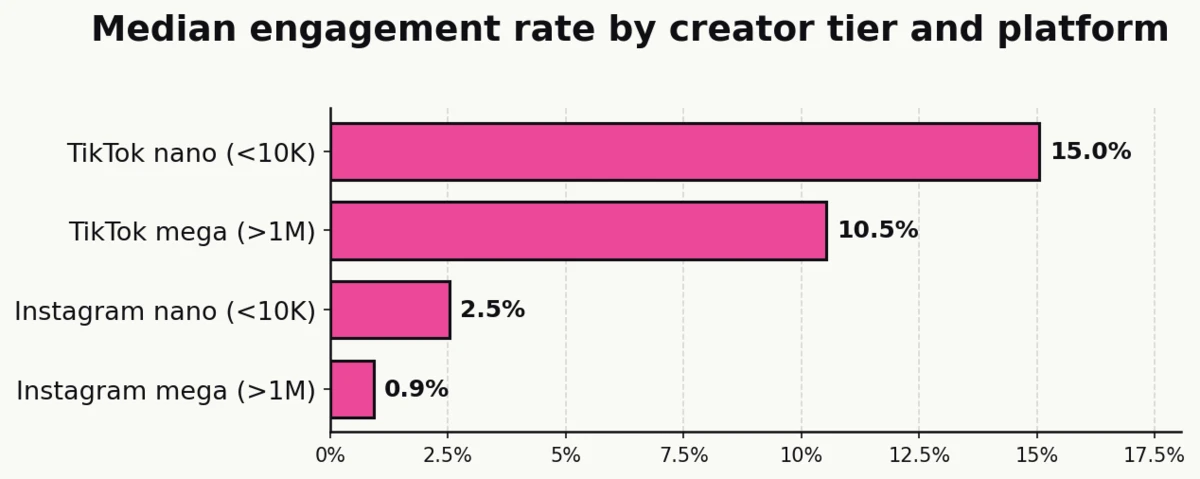

Nano-Influencer erreichen auf Instagram im Schnitt 2,53 % Engagement, Mega-Influencer dagegen 0,92 % (Influencer Marketing Hub)

Der umgekehrte Zusammenhang zwischen Follower-Zahl und Engagement ist zu einem der beständigsten Muster der Kategorie geworden. Laut den Engagement-Daten des Influencer Marketing Hub erreichen Creators der Nano-Stufe auf Instagram im Median 2,53 % Engagement, rund das 2,7-Fache der 0,92 % bei Mega-Influencern.

Die Engagement-Werte von TikTok liegen durchweg höher: 15,04 % bei Creators der Nano-Stufe und 10,53 % bei der Mega-Stufe, was der algorithmischen Feed-Mechanik von TikTok und seinem jüngeren Publikum geschuldet ist.

Die praktische Konsequenz für die Markenplanung ist eindeutig. Ein einzelner Makro-Influencer kauft Reichweite. Eine Kohorte aus zwanzig Nano-Creators liefert ähnliche Reichweite zu einem Bruchteil der Kosten und erzeugt dabei ein Vielfaches des Engagement-Volumens.

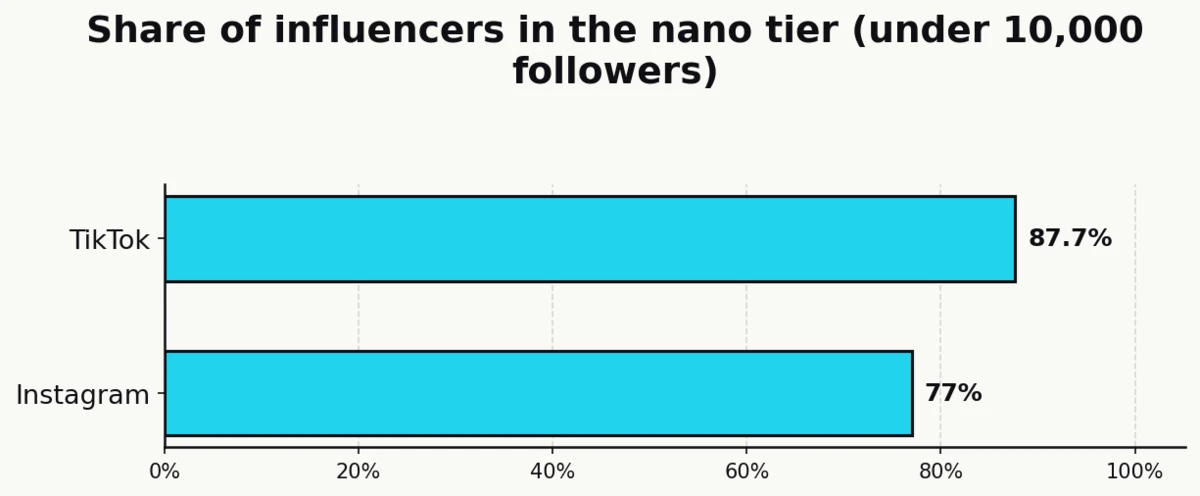

87,68 % der TikTok-Influencer gehören zur Nano-Stufe mit weniger als 10.000 Followern (Sprout Social)

Laut der 2025-Analyse von Sprout Social liegt der Anteil der TikTok-Creator-Economy, der zur Nano-Stufe zählt, bei 87,68 %. Ihre durchschnittliche Engagement-Rate beträgt rund 10,3 %, eine Größenordnung über dem, was die meisten Mittel- und Makro-Creators bei Paid-Social-Platzierungen erzielen.

Das Angebotsbild auf Instagram ist ähnlich, wenn auch weniger extrem: 77 % der Instagram-Influencer gehören zur Nano-Stufe. Diese Angebotsrealität macht Massenaktivierungs-Strategien mit Dutzenden Nano-Creators auf beiden Plattformen möglich und erklärt, warum Tools zur Creator-Suche zum am schnellsten wachsenden Baustein des Influencer-Martech-Stacks geworden sind.

53 % der Influencer bevorzugen Kurzvideos als wichtigstes Content-Format für Markenpartnerschaften (Sprout Social)

Kurzvideos sind zum De-facto-Standard der Zusammenarbeit zwischen Creators und Marken geworden. Die Creator-Umfrage von Sprout Social berichtet, dass 53 % der Influencer Kurzvideos (15 bis 30 Sekunden) als ihr wichtigstes Format bevorzugen und 65 % angeben, bei Markenpartnerschaften substanziellen kreativen Einfluss haben zu wollen. Der Zusammenhang zwischen kreativem Spielraum und Kampagnen-Performance ist bei Nachbesprechungen von Kampagnen über Agenturen und Plattformen hinweg ein wiederkehrendes Thema.

Quellen: Influencer Marketing Hub, Sprout Social.

Verbraucherverhalten und Vertrauen

Influencer sind zur mit Abstand wichtigsten Fläche für die Produktentdeckung bei Verbrauchern der Gen Z und der Millennials geworden. Die Vertrauensmuster haben sich von Promi-Empfehlungen weg und hin zu Nahbarkeit, Fachwissen und dem Anschein einer authentischen Nutzung verschoben.

86 % der Verbraucher tätigen pro Jahr mindestens einen Kauf, der von einem Influencer inspiriert ist (Sprout Social)

Laut den Verbraucherdaten von Sprout Social aus dem Jahr 2025 gibt die überwältigende Mehrheit der Social-Media-Nutzer an, im vergangenen Jahr mindestens einen Kauf getätigt zu haben, der direkt durch einen Creator-Post oder eine Empfehlung ausgelöst wurde. Die Conversion-Mechanik der Kategorie funktioniert über alle demografischen Gruppen hinweg gleichmäßig, und Verbraucher der Gen Z handeln überdurchschnittlich schnell. 27 % der Gen Z nennen TikTok als ihren wichtigsten Weg, mit Marken in Kontakt zu treten, und diese Kohorte handelt schneller und häufiger nach Creator-Empfehlungen als die Allgemeinbevölkerung.

Das Social Media Fact Sheet von Pew Research ordnet diese Verschiebung ein: Eine überwältigende Mehrheit der US-Erwachsenen nutzt inzwischen mindestens eine soziale Plattform, und für jüngere Kohorten ist die Plattform selbst das wichtigste Umfeld für Nachrichten und Produktentdeckung. Die Erwartungen an Kennzeichnung und Transparenz wachsen mit dieser Reichweite.

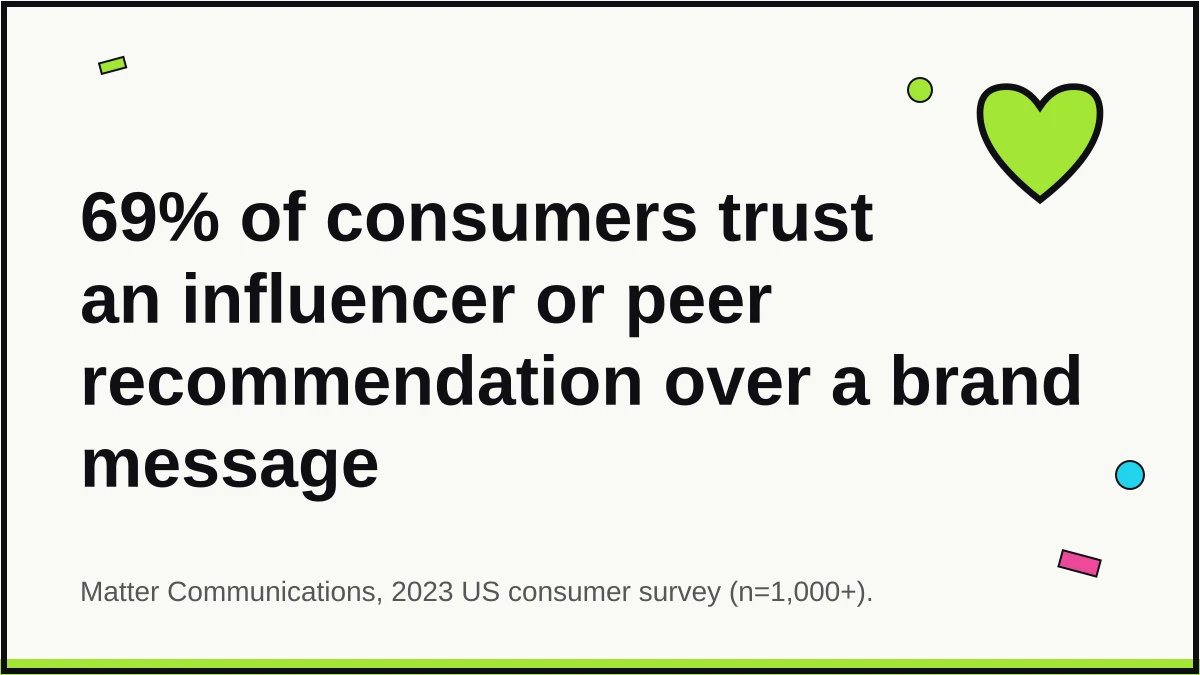

69 % der Verbraucher vertrauen der Empfehlung eines Freundes, Familienmitglieds oder Influencers mehr als einer direkten Markenbotschaft (Matter Communications)

Die Umfrage „Consumers Continue to Seek Influencers Who Keep It Real“ von Matter Communications, durchgeführt Anfang 2023 mit mehr als 1.000 US-Verbrauchern, ergab, dass 69 % der Befragten einer Influencer- oder Peer-Empfehlung mehr vertrauen als Informationen, die direkt von einer Marke kommen. Creator-Content steht in der Vertrauenshierarchie der Verbraucher inzwischen zwischen Peer-Empfehlung und redaktioneller Rezension.

Dieselbe Umfrage ergab, dass 81 % der Befragten ein Produkt entweder recherchiert, gekauft oder einen Kauf erwogen haben, nachdem sie gesehen hatten, wie Freunde, Familie oder Influencer darüber posten. Creator-Content ist nicht länger nur eine Awareness-Fläche am oberen Funnel-Ende; er ist ein fester Bestandteil der Kaufentscheidung selbst.

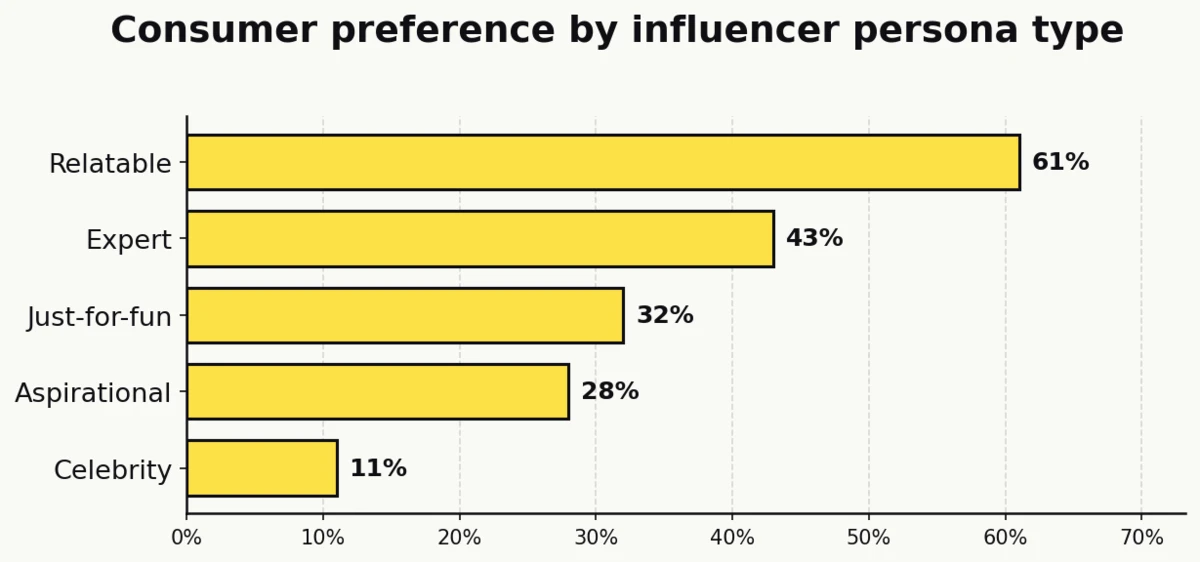

61 % der Verbraucher finden nahbare Creators am ansprechendsten; nur 11 % bevorzugen prominente Influencer (Matter Communications)

Die 2023-Umfrage von Matter verfolgte fünf Persönlichkeits-Archetypen, und ein klarer Sieger trat hervor: nahbar (61 %), Experte (43 %), einfach zum Spaß (32 %), aspirativ (28 %) und prominent mit nur 11 %. Der Prominenz-Wert ist gegenüber der Spanne von 17 bis 22 % gesunken, die in Matters früherer Studie von 2020 dieselbe Option wählte, ein klarer mehrjähriger Trend, den die Fachpresse wiederholt zitiert hat.

Die Daten untermauern eine seit einem Jahrzehnt anhaltende Verschiebung weg von prominenten Promi-Empfehlungen und hin zu Creators, deren wichtigste Glaubwürdigkeit „jemand wie ich, der das tatsächlich nutzt“ lautet. 67 % der Verbraucher nennen laut Sprout Social zudem Ehrlichkeit und Transparenz als wichtigste Eigenschaft einer Marken-Creator-Partnerschaft, weshalb sich die Kennzeichnungssprache von einem Compliance-Häkchen zu einer Performance-Variable gewandelt hat.

Quellen: Sprout Social, Matter Communications, Pew Research Center.

Aufschlüsselung nach Plattform

Jede große Plattform spielt im Influencer-Marketing-Stack von 2026 inzwischen eine eigene Rolle. TikTok besitzt die frühe Entdeckung und die Trendzyklen, Instagram liefert nach wie vor die Aktivierungen mit dem höchsten ROI in der Funnel-Mitte, YouTube verankert die Tiefe im Langformat, und LinkedIn ist still und leise zum heimlichen B2B-Kanal geworden.

31 % der Marken nennen TikTok inzwischen als ihre bevorzugte Influencer-Plattform (Influencer Marketing Hub)

Der 2026 Benchmark Report des Influencer Marketing Hub führt TikTok als die am häufigsten „bevorzugte“ Plattform für Influencer-Kampagnen, wobei Instagram und YouTube auf einem hart umkämpften zweiten und dritten Platz liegen. Die 31-%-Zahl steht für eine Verschiebung darin, wie Marken einen primären Kanal auswählen, nicht für einen Rückgang gegenüber den 68,8 % der Marken, die laut IMHs 2024er Report TikTok überhaupt nutzten. Die Fragestellung hat sich zwischen den Ausgaben geändert, und die beiden Zahlen sind nicht direkt vergleichbar.

Die Plattform-Nutzung ist in der gesamten Kategorie praktisch gesättigt. Die strategische Frage, vor der Marken jetzt stehen, lautet Allokation, nicht Aktivierung.

Instagrams durchschnittliche Influencer-Engagement-Rate fiel 2024 auf 2,05 % (Influencer Marketing Hub)

Laut dem Jahresvergleich des Engagement-Trackings des Influencer Marketing Hub fiel das Instagram-Influencer-Engagement 2024 auf 2,05 % und setzte damit einen mehrjährigen Rückgang von einem Höchststand nach der Pandemie fort.

Am stärksten ausgeprägt ist der Rückgang an der Spitze der Creator-Pyramide, wo Mega-Accounts mit mehr als einer Million Followern auf Instagram inzwischen nur noch 0,92 % Engagement erzielen (ein Wert, der vor wenigen Jahren noch regelmäßig über 2 % lag). Als häufigste Ursachen gelten Algorithmus-Verschiebungen hin zu Reels und zur KI-kuratierten Feed-Auswahl.

Statistas Aggregatorseite verweist auf dieselbe Wachstumsreihe von 1,7 Mrd. auf 33 Mrd. US-Dollar (Statista)

Statistas Themenseite zum globalen Influencer-Markt (die sich aus mehreren Primärquellen speist) spiegelt den stetigen Anstieg von 1,7 Milliarden auf 33 Milliarden US-Dollar wider, den der Influencer Marketing Hub in seiner eigenen Reihe dokumentiert. Journalisten, die über die Kategorie berichten, gleichen in der Regel beide Quellen ab; die Zahlen stimmen bis auf einen Rundungsfehler überein, weil Statistas dargestellte Daten auf den IMH und eine Handvoll plattformbezogener Umfragen zurückgehen.

Quellen: Influencer Marketing Hub (Benchmark), Influencer Marketing Hub (Statistics), Statista.

Betrug, Kennzeichnung und Regulierung

Mit der Skalierung des Influencer-Marketings ist auch die Maschinerie hinter Fake-Followern, nicht gekennzeichneten Kooperationen und die regulatorische Reaktion mitgewachsen. Betrug ist messbar, schrumpft an manchen Stellen und wächst still und leise an anderen.

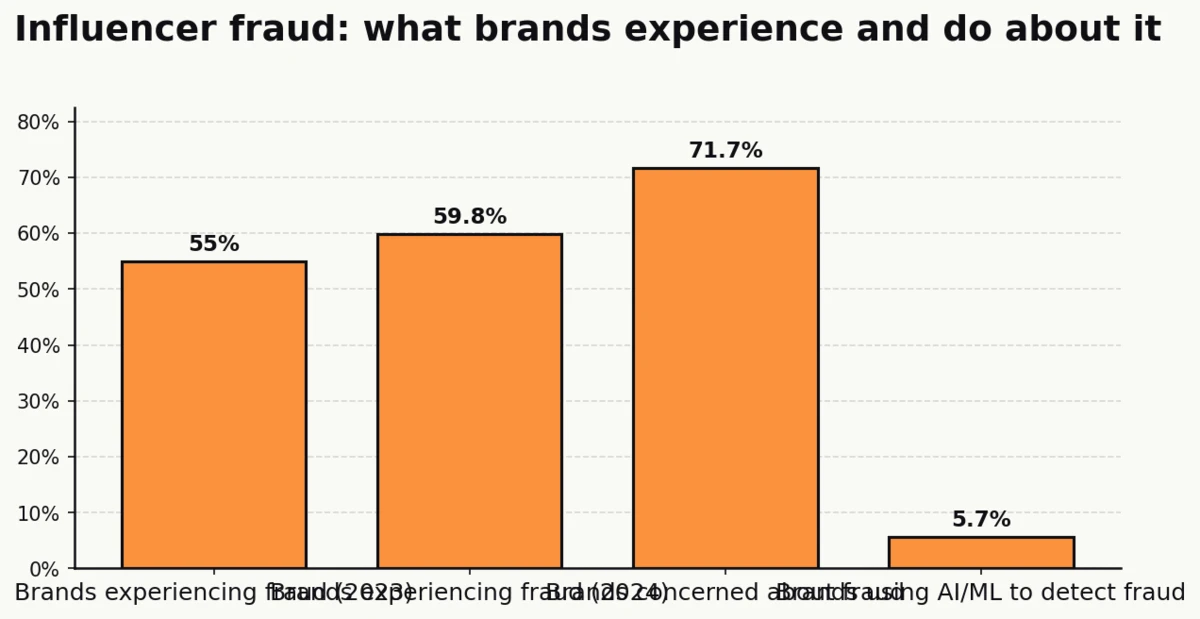

59,8 % der Marken gaben an, 2024 Influencer-Betrug erlebt zu haben (Influencer Marketing Hub)

Laut der markenseitigen Umfrage des Influencer Marketing Hub lag die Betrugshäufigkeit 2024 bei 59,8 %, gegenüber 55 % im Jahr 2023 (eine Entwicklung, die mit der wachsenden Raffinesse der Kategorie und den erweiterten Tools einhergeht, mit denen Marken heute Betrug erkennen, der ihnen zuvor entging).

Unter den Marken, die von Betrug berichten, nennen 56,5 % Fake-Follower als häufigste Form, laut IMHs 2026 Benchmark Report. Bot-Engagement und Klickfarmen folgen. 71,7 % der Marken sind weiterhin aktiv über Betrug besorgt, auch wenn die Durchsetzung auf Plattformebene netzwerkweit besser geworden ist.

Ein definitorischer Vorbehalt ist wichtig: „Betrug erlebt“ beruht auf Selbstauskunft der Marken, nicht auf einer geprüften Messung. Marken mit besseren Betrugserkennungs-Tools fangen betrügerische Aktivitäten eher ab (und melden sie daher eher), sodass die 59,8-%-Zahl ebenso sehr die Erkennungsfähigkeit misst wie die zugrunde liegende Häufigkeit.

HypeAuditor schätzt, dass weltweit jährlich rund 1,4 Milliarden US-Dollar durch Influencer-Betrug verloren gehen (HypeAuditor)

HypeAuditors Schätzung aus dem State of Influencer Marketing, abgeleitet aus einer Engagement-Raten-Analyse über 130 Millionen erfasste Social-Media-Accounts multipliziert mit dem durchschnittlichen Tausenderkontaktpreis, beziffert die weltweiten Verluste durch Influencer-Betrug auf rund 1,4 Milliarden US-Dollar pro Jahr. Die Zahl ist eine Hochrechnung (keine direkte Verlustaufstellung) und wird hier mit diesem Vorbehalt wiedergegeben, weil die zugrunde liegende Untersuchung hinter einer Download-Schranke liegt.

Die Hochrechnung bleibt in Ermangelung einer vollständig geprüften Primärmessung der Referenz-Benchmark der Branche, und die meisten Fachaggregatoren zitieren diese Zahl, wenn sie das Ausmaß des Betrugsproblems einordnen.

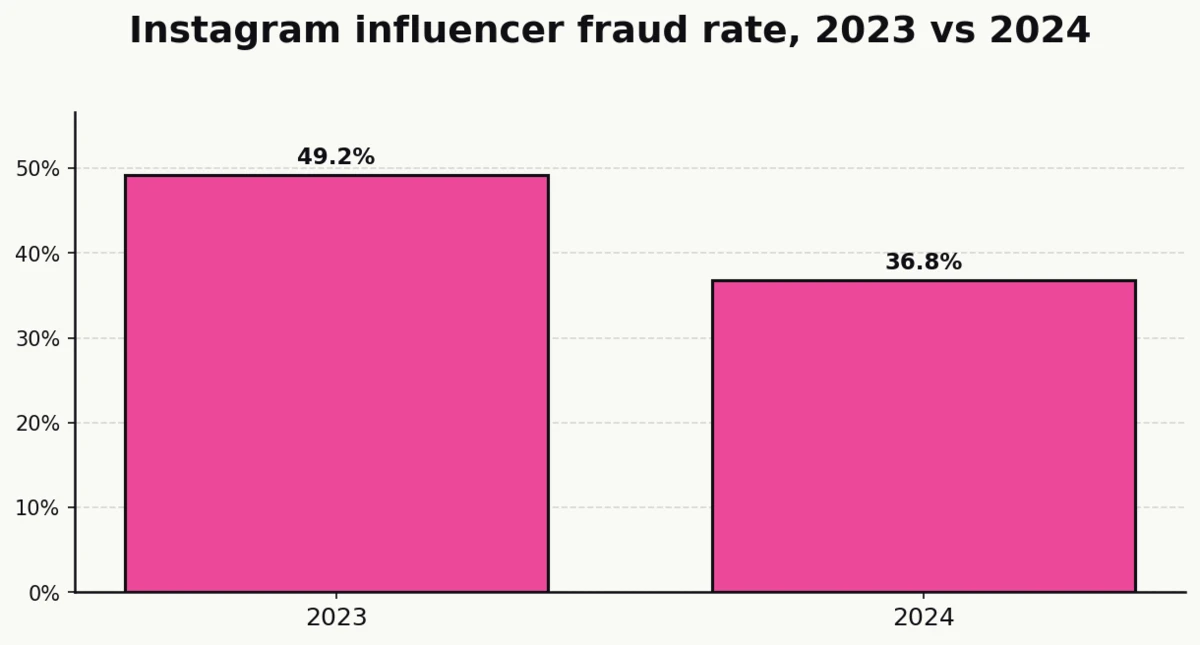

Instagrams Influencer-Betrugsrate sank von 49,2 % im Jahr 2023 auf 36,8 % im Jahr 2024 (Influencer Marketing Hub)

Laut dem Tracking des Influencer Marketing Hub sank der Anteil der als betrügerisch eingestuften Instagram-Influencer-Accounts von 49,2 % im Jahr 2023 auf 36,8 % im Jahr 2024, eine der stärksten Verbesserungen auf Plattformebene in der Kategorie.

Haupttreiber ist die Durchsetzung auf Plattformebene. Instagrams eigenes Entfernen von Fake-Followern, kombiniert mit Drittanbieter-Erkennungstools, die inzwischen vorgelagert zu Markenaktivierungen arbeiten, hat die nominale Betrugsrate gedrückt. Die Tool-Lücke bleibt der kontraintuitivste Befund in diesem Bereich: Nur 5,7 % der Marken setzen KI oder maschinelles Lernen gezielt ein, um betrügerisches Engagement zu erkennen, trotz des Ausmaßes des Problems.

Das „Disclosures 101“-Update der FTC von 2023 sorgt weiterhin für namentliche Verfahren wegen Empfehlungswerbung (Federal Trade Commission)

Die „Disclosures 101 for Social Media Influencers“ der Federal Trade Commission, aktualisiert 2023, verpflichten Werbende, wesentliche Verbindungen zu Marken „klar und deutlich“ offenzulegen. Die Kennzeichnung muss unmittelbar im Post erscheinen und darf nicht in einem Bio-Link versteckt oder hinter einem Swipe-up verborgen sein.

Die FTC hat seit 2023 mehrere namentliche Verfahren wegen Empfehlungswerbung gegen Marken, Agenturen und einzelne Creators eröffnet oder beigelegt. Marken, die Influencer-Programme in irgendeiner Größenordnung betreiben, sollten die Einhaltung der FTC-Vorgaben inzwischen als routinemäßige Aufgabe der Marketing-Operations behandeln, neben der Prüfung von Plattformrichtlinien und der Brand-Safety-Sorgfalt.

Quellen: Influencer Marketing Hub, HypeAuditor, Federal Trade Commission.

KI, virtuelle Influencer und neue Technologien

KI ist im Influencer-Marketing zwischen 2023 und 2025 vom Theoretischen ins Operative übergegangen. Marken nutzen sie inzwischen für die Creator-Suche, die gemeinsame Content-Erstellung und die Betrugserkennung, und ein kleiner, aber schnell wachsender Teil der Aktivierungen läuft vollständig über synthetische Creators.

63 % der Marketer planen, 2025 KI oder maschinelles Lernen in ihren Influencer-Marketing-Kampagnen einzusetzen (Influencer Marketing Hub)

Laut Umfragedaten des Influencer Marketing Hub planen fast zwei Drittel der Marketer, KI oder maschinelles Lernen in mindestens einer Influencer-Kampagne einzusetzen, eine Zahl, die sich in zwei Jahren verdreifacht hat.

Der 2026 Benchmark Report ergänzt, dass 26,89 % der Marken inzwischen das KI-gestützte Creator-Matching als ihren wichtigsten Schwerpunkt des Jahres nennen und 36,67 % die KI-gestützte Creator-Suche als die operative Herausforderung anführen, die sie am dringendsten gelöst sehen wollen.

Virtuelle Influencer verzeichnen Engagement-Raten von rund dem 3-Fachen menschlicher Influencer vergleichbarer Größe (HypeAuditor)

Laut Sekundärberichten über HypeAuditors (kostenpflichtige) mehrjährige Account-Analyse erreichen virtuelle Influencer auf Instagram und TikTok im Schnitt etwa dreimal höhere Engagement-Raten als menschliche Creators mit vergleichbaren Follower-Zahlen. Dieser Aufschlag hat sich über mehrere Jahresstichproben hinweg gehalten.

Ob dieser Aufschlag Bestand hat, während sich synthetische Creators ausbreiten, ist eine offene Frage. Falls der Neuheitsreiz der Kategorie verblasst, ist mit einer Kompression des Engagements zu rechnen. Falls sich die Identifikation der Verbraucher mit digitalen Personas vertieft, bleibt der Aufschlag bestehen, und virtuelle Creators werden zu einem dauerhaften Posten auf den Medienplänen der Marken statt zu einer experimentellen Kuriosität. Die Prognose von Grand View Research von 45,88 Milliarden US-Dollar Umsatz mit virtuellen Influencern bis 2030 geht von Letzterem aus.

Quellen: Influencer Marketing Hub, HypeAuditor.

Creators bei Markenaktivierungen und Live-Events

Die Creator Economy ist vom Bildschirm heruntergestiegen. Markenaktivierungen (Pop-ups, Launch-Partys, Messestände, Erlebnismarketing-Kampagnen) sind inzwischen der Ort, an dem Marketingteams und Creators persönlich zusammenkommen, und die Budgetzahlen haben sich entsprechend verschoben. Dies ist die am schlechtesten dokumentierte Wachstumsfront der Kategorie und zugleich diejenige, die am unmittelbarsten damit zusammenhängt, wie Markeninhalte 2026 tatsächlich entstehen.

Event Marketers EventTrack 2026 befragt über 1.000 Fortune-1000-Marketer und Event-Teilnehmer (Event Marketer)

EventTrack ist der am längsten laufende Erlebnismarketing-Benchmark der Kategorie. Die Ausgabe 2026, veröffentlicht im Oktober 2025, stützt sich auf Daten von über 1.000 Fortune-1000-Marketern und Event-Teilnehmern aus den Bereichen B2C, B2B und Messe. Das ist die Stichprobe, die Journalisten und Fachpresse zitieren, wenn das Gespräch auf persönliche Markenaktivierung im großen Maßstab kommt.

Das wiederkehrende Thema in EventTracks mehrjähriger Berichterstattung ist die Verschiebung von Erlebnismarketing-Budgets hin zu Posten, die erfassbare, teilbare und messbare Inhalte hervorbringen. Creators stehen inzwischen im Zentrum dieser Verschiebung.

34 % der Marken geben an, sich 2025 auf Influencer-Marketing-Events zu konzentrieren (Event Marketer)

Laut der öffentlichen Zusammenfassung von EventTrack 2025, der Ende 2024 veröffentlichten Studie von Event Marketer, geben 34 % der Marken an, sich 2025 auf Influencer-Marketing-Events zu konzentrieren, und 33 % führen Produkt-Launch-Events durch. Die Überschneidung zwischen diesen beiden Kategorien wird immer größer, da Marken Creators zu denselben Aktivierungen einladen, die sie für Produktankündigungen nutzen.

Die natürliche Heimat der Kategorie ist die Schnittstelle aus Content-Erfassung vor Ort (Fotoboxen, Video-Setups, gebrandete Hintergründe) und der Teilnahme von Creators. Jedes Stück nutzergenerierter Inhalte (UGC), das ein Creator beim Event einer Marke produziert, trägt zugleich den Authentizitätsaufschlag des Creators und den Produktionswert des gebrandeten Sets, eine Kombination, die die meisten Marken allein über Studioproduktionen nicht skalierbar erzeugen können.

33 % der Marken führten 2025 Produkt-Launch-Events parallel zu Influencer-Aktivierungen durch (Event Marketer)

Produkt-Launch-Events mit Creators vor Ort bilden das operative Herz der Überschneidung von Erlebnismarketing und Creators, die EventTracks Forschung erfasst. Über mehr als 1.000 befragte Fortune-1000-Marketer hinweg ist das durchgängige Signal eine Hinwendung zu Aktivierungen, die um erfassbare, teilbare Inhalte herum konzipiert sind. Aktivierungen ohne eingebauten Mechanismus zur Foto- und Videoerfassung gelten zunehmend als unvollständig.

Für Marken ist die operative Konsequenz unmissverständlich. Einen Creator für die Teilnahme an einer Aktivierung zu bezahlen, ohne einen integrierten Mechanismus, um die von ihm produzierten Inhalte zu erfassen, zu taggen und zu verbreiten, ist verschwendetes Budget. Die Aktivierungen mit dem höchsten ROI verbinden durchgängig drei Elemente: die Teilnahme des Creators, die Erfassung vor Ort und die taggleiche Verbreitung über die Kanäle des Creators und die eigenen Kanäle der Marke.

Quellen: Event Marketer (EventTrack 2026), Event Marketer (EventTrack 2025).

Die wichtigsten Erkenntnisse

Mit prognostizierten 33 Milliarden US-Dollar Wert für 2026 und einer Nutzung von 86 % unter US-Marketern hat Influencer-Marketing die Phase des Wirksamkeitsnachweises hinter sich gelassen. Die Kategorie ist heute ein dauerhafter Posten in der GuV des modernen Marketings, wobei sich die Budgets mit zunehmender Reife der Zahlen eher konzentrieren als verteilen.

Die spannendere Geschichte ist, wohin sich das Geld bewegt. Budgets fließen für Engagement zu TikTok und Mikro-Creators, für Effizienz zu KI-gestützten Such-Tools und für die Content-Produktion im großen Maßstab zu Erlebnismarketing-Aktivierungen mit Creators vor Ort. Sie fließen weg von einzelnen Promi-Empfehlungen und generalistischen Makro-Creators, die weder das Engagement noch die wiederverwertbaren Inhalte liefern, die ein Pool kleinerer Creators erbringt.

Vertrauen und Betrug wirken in beide Richtungen. 69 % der Verbraucher vertrauen Creator-Empfehlungen mehr als direkten Markenbotschaften, doch die Betrugshäufigkeit liegt bei nahezu 60 %, und die weltweiten Verluste werden auf jährlich 1,4 Milliarden US-Dollar geschätzt. Rechnen Sie mit anhaltenden Investitionen in KI-gestützte Tools zur Betrugserkennung und mit weiter bestehenden Reibungen zwischen Plattformen, Marken und der FTC über die Durchsetzung der Kennzeichnungspflicht.

B2B-Influencer-Marketing ist der heimliche Kanal. LinkedIns Creator- und Thought-Leader-Formate breiten sich weiter aus, auch wenn die absoluten Beträge neben TikTok und Instagram klein bleiben. Die B2B-Marketer, die heute Influencer-Marketing-Taktiken übernehmen (Thought-Leader-Podcasts, Creator-Newsletter, LinkedIn-native Paid-Programme), fahren dasselbe Playbook wie DTC-Konsumentenmarken in den Jahren 2017 bis 2019.

Bei Live-Events wird die Kategorie physisch. Ein Drittel der Marken führt inzwischen eigene Influencer-Marketing-Events durch, die Content-Erfassung vor Ort ist zu einem Pflichtelement jeder Aktivierung geworden, und die Teilnahmehonorare für Creators konkurrieren inzwischen direkt mit den Produktionsbudgets auf der Erlebnismarketing-Position. Für Betreiber, die an der Schnittstelle von Erlebnismarketing und Markeninhalten arbeiten, ist 2026 das Jahr, in dem die Attribution auf demselben Niveau zu zählen beginnt wie bei Paid Social.

Der Ausblick ist simpel: Sollte die Prognose von 33 Milliarden US-Dollar für 2026 am unteren Rand dessen liegen, was die Kategorie liefert, wird das Aufwärtspotenzial aus zwei Bereichen kommen, die die Benchmark-Reports von 2024 kaum gemessen haben. Erstens KI-natives Creator-Management (Suche, Matching, Postproduktion). Zweitens die Creator Economy der physischen Welt (Aktivierungen, Pop-ups und Markenerlebnisse mit Creators vor Ort). Behalten Sie beides im Blick.

Quellen

- Event Marketer (2024). “EventTrack 2025: Exclusive Research.” https://www.eventmarketer.com/article/eventtrack25/

- Event Marketer (2025). “EventTrack 2026: Exclusive Research.” https://www.eventmarketer.com/article/exclusive-research-eventtrack-2026/

- Federal Trade Commission (2023). “Disclosures 101 for Social Media Influencers.” https://www.ftc.gov/business-guidance/resources/disclosures-101-social-media-influencers

- Goldman Sachs (2023). “The creator economy could approach half-a-trillion dollars by 2027.” https://www.goldmansachs.com/intelligence/pages/the-creator-economy-could-approach-half-a-trillion-dollars-by-2027.html

- Grand View Research (2025). “Virtual Influencer Market Size, Share & Trends Analysis Report, 2025–2030.” https://www.grandviewresearch.com/industry-analysis/virtual-influencer-market-report

- HypeAuditor (2024). “State of Influencer Marketing.” https://hypeauditor.com/resources/

- Influencer Marketing Hub (2026). “The State of Influencer Marketing Benchmark Report 2026.” https://influencermarketinghub.com/influencer-marketing-benchmark-report/

- Influencer Marketing Hub (2024). “Influencer Marketing Statistics.” https://influencermarketinghub.com/influencer-marketing-statistics/

- Linqia (2023). “2023 State of Influencer Marketing Report.” https://www.linqia.com/

- Matter Communications (2023). “Consumers Continue to Seek Influencers Who Keep It Real.” https://www.matternow.com/blog/consumers-seek-influencers-who-keep-it-real/

- Pew Research Center (2024). “Social Media Fact Sheet.” https://www.pewresearch.org/internet/fact-sheet/social-media/

- Sprout Social (2025). “Influencer Marketing Statistics.” https://sproutsocial.com/insights/influencer-marketing-statistics/

- Statista (2025). “Influencer marketing market size worldwide.” https://www.statista.com/statistics/1092819/global-influencer-market-size/